茌平光大期货能源化工类日报6.12

原油:

茌平 周三油价再现突破式反弹,其中WTI 7月合约收盘上涨3.17美元至68.15美元/桶,涨幅4.88%。布伦特8月合约收盘上涨2.90美元至69.77美元/桶,涨幅4.34%。SC2507以497.4元/桶收盘,上(😀)涨16.2元/桶,涨幅为3.37%。昨天凌晨突(👓)发,中东地缘动荡进一步加剧,油价凌晨大幅拉高。美媒称,美国防长下令美军家(🏎)属可从中东各地自愿撤离。美国军方正在与国务院及其在该地区的盟友合作,“保持持续的战备状态“。EIA数据,上周美国原油库存下降,因炼油活动增加,推高汽油和馏分油库存。截至6月6日当周,美国商业原油库存减少360万桶至4.324亿桶,此前市场预期为减少200万桶。当周俄克拉荷马州的库欣原油库存下降40.3万桶。EIA报告显示,当周炼油厂的原油加工量增加22.8万桶/日,美国炼油厂产能利用率上扬0.9%,至94.3%。整体来看,地缘因素是支撑油价(🎅)快速拉涨的主要(👚)原因,接下来需要关注中东局(📞)势的具体演绎情(📞)况,布油油价短期在突破70美元整数关口,短期仍以震荡偏强对待。

茌平 燃料油:

茌平 周三,上期所燃(🐶)料油主力合约FU2507收跌0.74%,报2939元/吨;低硫燃料油主力合约LU2508收涨0.17%,报3563元/吨。据金联创开工率计算公式显示,截至6月11日,中(📝)国地炼常减压开工率为62.54%,较上周跌0.47个百分点。受6月市场供应相对紧张的预期支撑,亚洲低硫燃料油市场结构稍有走强。高硫方(🚌)面,随着中东及(😏)南亚地区进入空调用电高峰季,其市场结构也相对稳定,不过月差和现货贴水较之前高位有所回落。短期成本端反弹之下,FU和LU绝对价格也以震荡偏强对待,另外观察到近一周以来FU07相对远月偏弱,FU7-9价差大幅收敛,此时介入反套盈利空间可能有限,基于夏季需求旺季的支撑,或可考虑价差低位后介入正套。

茌平 沥青:

周三,上期所沥青主力合约BU2509收跌1.06%,报3461元/吨。百川盈孚统计,本(🙍)周国内炼厂沥青总库存水平为30.29%,环比下降0.54%;本周(✊)社会库存率为34.80%,环比上涨0.09%;(🍍)本周国内沥青厂装置开工率为34.49%,环比上涨0.95%。6月华北地区沥青供应量低位运行,山东地区后期市场供应仍有缩减预期,短期对沥青价格存在底部支撑。按目前排产计划(👉)统计,2025年1-6月中国沥青产量预计1310万吨左右。但是南方地区降雨逐渐增加,华东地区进入梅雨季节,对于刚需有所阻碍。尽管当(🌝)前(⚪)现货偏紧,但沥青上行空间有限,供需压力之下或将逐步转弱,整体我们预计沥青盘面价格将呈(🚆)现短期高位震荡,但中期向下压力较大的格局,建议等待做空机会。

茌平 橡胶:

周三,截至日盘收盘沪胶主力RU2509上涨85元/吨至13890元/吨,NR主力上涨60元/吨至12215元/吨,丁二烯橡胶BR主(📊)力下跌5元/吨至11225元/吨。昨日上海全乳胶13900(+100),全乳-RU2509价差65(+40),人民币混合13850(+100),人混-RU2509价差15(+40),BR9000齐鲁现货11550(-50),BR9000-BR主力390(+55)。泰国近两周降雨干扰,原料上量偏少,价格小幅上涨,1号台风(🍔)“蝴蝶”或从海南岛南部登陆,预计将给海南产区带来短时降雨,下游轮胎成品库存偏高,下游消化能力不足,橡胶反弹空间有限。

茌平 PX&PTA&MEG:

茌平 TA509昨日收盘在(🛏)4620元/吨,收涨0.17%;现货报盘升水09合约212元/吨。EG2509昨日收盘在4285元/吨,收涨0.37%,基差减少18.5元/吨至90元/吨,现货报价4368.5元/吨。PX期货主力合约509收盘在6528元/吨,收涨0.4%。现货商谈价格为812美元/吨(🌉),折人民币价格6721元/吨,基(🔉)差收窄0元/吨至215元(🥀)/吨。在7月集中检修到来前,PX维持高负荷运行,下游PTA开工积极性较强,PX整(🀄)体仍呈去库格局,PX走势跟(📏)随成本震荡。虹港250万吨PTA新装置一条线已于6.7投料,已出产品,另一条线于6.9投产,TA基本面偏弱,预计价格相对承压。EG开工恢复,下游聚酯开工下滑,聚酯库存持续累库,需求端支撑偏弱(🐚),6.9华东主港地区MEG港口库存约63.4万吨附近,环比上期增加1.3万吨,短期EG价格震荡走势,关注下游聚酯减产情况。

甲醇:

茌平 周三,太仓现货价格(🎆)2368元/吨,内蒙古北线价格在1897.5元/吨,CFR中国价格在266-270美元/吨,CFR东南亚价格在320-325美元/吨。下游(🐏)方面,山东地区甲醛价格1045元/吨,江苏地区醋酸价格2480-2550元/吨,山东地区MTBE价格4965元/吨。综合来看,MTO装置开工维持高位,但到港量依旧在快速增加,港口库存从低位回升,同时内地库存水平也进入上升通道,但隔夜原油大幅上涨,预计甲醇价格继续上行。

聚烯烃:

茌平 周三,华东拉丝主流价格在7020-7230元/吨,油制PP毛利-167.8元/吨,煤制PP生产毛利939.6元/吨(🧓),甲醇制PP生产毛利-438.67元/吨,丙烷脱氢制PP生产毛利-688.07元/吨,外采丙烯制PP生产毛利63.6元/吨。PE方面,HDPE主流价格7896元/吨,LDPE主流价格9247元/吨,LLDPE主流价格7335元/吨;利润端,油制聚乙烯市场毛利为-368元/吨;煤制聚乙烯市场毛利为1302元/吨(♉)。需求方面关税影响短期内逐步消退,但随着淡季的到来,下游开工回落,企业按需采购。综合来看,短期内基本面矛盾(🤧)不大,由于对美伊核协议谈判信心减弱,隔夜原油价格大幅走高,预计聚烯烃价格仍将上行。

聚氯(💞)乙烯:

茌平 周三,华东PVC市场偏强调整,电石法5型料4680-4780元/吨,乙烯料主流参考4850-5200元/吨左右;华北PVC市场价格部分上调,电石法5型料主流参考4620-4700元/吨左右,乙烯料主(🛶)流参考5100-5600元/吨;华南PVC市场挺价运行,电石法5型料主流参考(👹)4770-4840元/吨左右,乙烯料主流报价在4900-5070元/吨。国内房地产施工暂稳,使管材和型材开工率维持相对稳定,但后续将逐步进入淡季,需求存走弱预期。综合来看,随着下游进入淡季,基本面仍有压力,但隔夜原油大幅上涨,预计PVC价格继续反弹。

茌平 尿素:

周三尿素期货价格偏弱震荡,主力09合约收盘价1667元/吨,跌幅1.48%。现(💳)货市场局部继续下调,部分主流地区市场价格昨日继续下降10~30元/吨(🧑)。局部工厂报价维持稳定,但实际仍有较大(〽)出货压力,本周尿素企业库存增幅高达13.69%,进一步压制市场情绪。供应来看,近期尿素日产水平高位波动(😘),昨日20.63万吨,日环比增0.2万吨。需求端跟进力度依旧不足,一方面,价格(🐣)持续下行过程中中下游接货情绪受限,另一方面,农业需求依旧分散,工业需求支撑有限。昨日主流地区尿素现货成交率10%-50%。整体来看,当前尿素供需层面支撑不足,出口相关动态对市场仍有扰动。期货盘面弱势状态短期仍难以扭转,后(🌜)期关注需求释放力度、出口相关政策、成本支撑等逻辑能否给盘面带来止跌企稳迹象。

茌平 纯碱:

周三纯碱期货价格宽幅波动,主力09合约收盘价1202元/吨,微幅下跌0.08%。现货报价(🧑)多数稳定,个别地区小幅回落20元/吨、50元/吨。昨日沙河及周边地区重碱贸易自提价格1246元/吨,日环比跌8元/吨。基本面来看,近期个别检修企业复产,行业开工率昨日小幅提升至86.3%。6月后期市场或仍有部分新增检修装置,供应端仍面临检装置复产和检修的博弈。需求端表现依旧一般,中下游按需跟进为主,维持原料安全库(🥪)存。整体来看,短期纯碱供需驱动依旧不(😯)足,盘面维持底部宽(💹)幅震荡趋势。关注高温天气纯碱装(🚲)置检修(😟)落实情况、商品市场整体走势对纯碱期价的阶段性影响。长期在宽松格局持续加剧的情况下纯碱期、现市场将持续承压。

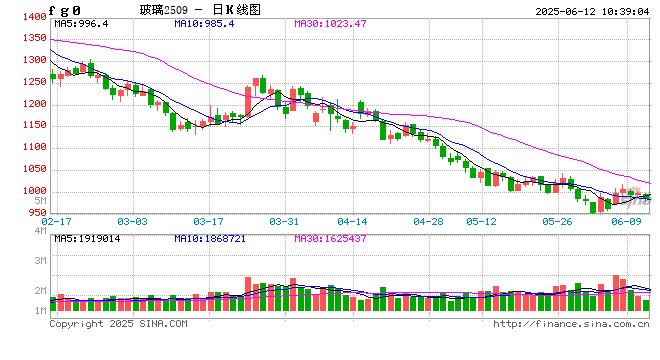

茌平 玻璃:

茌平 周三玻璃期货价格宽幅震荡,主力09合约收盘价998元/吨,微幅上涨0.2%。现货市场依旧偏弱,但多数地区价格也出现止跌现象。昨日国内浮法玻璃市场均价1200元/吨,日环比下跌1元/吨。基本面来看,近期玻璃供应水平暂无波动,行业日熔量维持在15.57万吨。需求端表现依旧不佳,中下游刚需跟进为主,对原片玻璃囤货意愿不足,昨日主流地区玻璃产销率多数维持在90%~110%区间。后(♍)续梅雨季节也(🗒)将进一步(🖕)压制厂家成交和出货力度,不排除玻璃(🏥)厂进一步降价出货可能。整体来看,短期玻璃市场仍未见到明显转势驱动,期货盘面延续底部偏弱波动趋势,中长期在终端需求拖累下玻璃价格依旧承压,关注玻璃产线变化、现货成交力度及(👍)本周库存数据。

相关新闻

- 茌平海峡两岸乡村振兴与共同富裕论坛厦门开幕详细阅读

中新社厦门6月13日电 (吴冠标)第三届海峡两岸乡村振兴与共同富裕论坛13日在厦门开幕,来自海峡两岸的近百名专家学者围绕海峡两岸乡村振兴与共同富裕...

2025-06-1492

- 茌平Fleetworthy收购Haul以增强AI驱动的车队合规管理详细阅读

Fleetworthy 近期宣布已收购 Haul—— 一家提供 AI 驱动合规与安全技术的供应商。此次整合通过将人工智能与自动化功能融入现有能力,...

2025-06-1490

- 茌平消息人士:五角大楼重新评估美英澳安全伙伴协定详细阅读

中新网6月12日电 综合外媒11日报道,五角大楼被曝开始重新评估美国前总统拜登执政时期美国、英国和澳大利亚签署的三边安全伙伴关系协定。 据...

2025-06-1397

- 茌平山西省临汾市人大常委会原副主任柴高潮被开除党籍详细阅读

中新网6月13日电 据山西省纪委监委消息,日前,经山西省委批准,山西省纪委监委对临汾市人大常委会原副主任柴高潮严重违纪违法问题进行了立案审查调查。...

2025-06-13111

- 茌平印度一载240余人航空客机居民区坠毁 飞行员曾发出求救信号详细阅读

中新网6月12日电 据英国天空新闻网援引Flightradar消息,当地时间12日,印度航空坠毁客机的“最后信号”是在起飞几秒后收到的。印度新德里...

2025-06-13416

- 茌平加拿大本拿比市宣布就歧视华裔历史正式道歉详细阅读

当地时间6月11日,加拿大不列颠哥伦比亚省本拿比市发表公告称,该市决定于今年11月15日,就历史上针对华裔的歧视进行正式道歉。 本拿比市表...

2025-06-13500

- 详细阅读

- 茌平尽管存在关税 欧盟4月对美贸易顺差仍扩大详细阅读

周五公布的数据显示,尽管美国征收关税,欧盟 4 月对美商品贸易顺差仍有所扩大。 欧盟统计局(Eurostat)数据显示,欧盟整体商品贸易顺差从...

2025-06-13594